热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

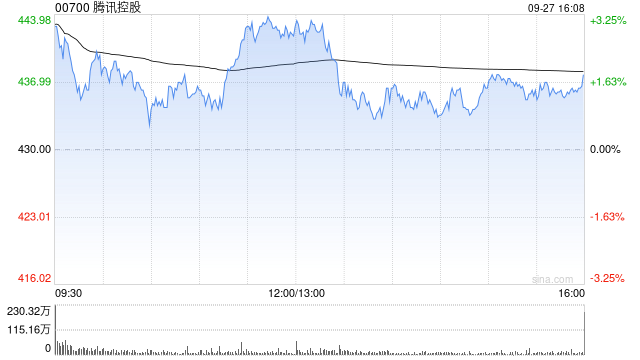

瑞银发表研究报告称,予腾讯控股(00700)“买入”评级,目标价483港元。腾讯第二季收入及经调整经营溢利符合预期;经调整净利润高于市场预期19%,主要由于期内毛利率亦较预测高、来自合营企业的收益及有效税率较低。

2. 多元化产品:网络股票配资平台开始推出更多样化的产品,以满足不同投资者的需求。除了传统的股票配资,还有期货、外汇等多种投资品种可供选择。

报告指出,对次季游戏表现强劲感正面,但下半年宏观前景疲弱,将拖累广告和金融科技业务,进而损害市场情绪。此外,由于游戏收入递延反映,腾讯的盈利也出现滞后,强劲的游戏收入将推迟到以后的几个季度。报告提到,中国收入最高的前10名手游,其中有6-7个属于腾讯,这一份额的增长预示游戏收入强劲增长。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 炒股怎么配资在哪配

文章为作者独立观点,不代表股票配资论坛观点